Uno dei modi più utilizzati per gestire al meglio il parco fornitori è quello di categorizzare i prodotti di acquisto.

La prima divisione netta da fare è quella tra materiali diretti e materiali indiretti.

Il motivo di questa suddivisione non è solo legato al fatto che queste due categorie di materiali siano molto diverse e che quindi richiedano conoscenze tecniche diverse, ma è proprio l’approccio a cambiare in maniera consistente.

Di solito degli acquisti diretti fanno parte materiali destinati alla produzione, quindi acquisti ripetitivi, in quantità accumulabili, di prodotti tipicamente di serie.

Gli acquisti indiretti potrebbero essere dei servizi o delle apparecchiature che si acquistano una volta ogni 10 anni. In questo caso il lavoro giornaliero del buyer non è tanto relativo all’acquisto della merce, quanto alla gestione di contratti di manutenzione o di servizio.

MATERIALI DIRETTI

Da quello che si è intuito dall’introduzione, i materiali diretti sono tipicamente destinati a un sito produttivo

In pratica questi sono tutti quei materiali che servono a realizzare un prodotto finito, per dirla in breve, non sono altro che i componenti del prodotto finito.

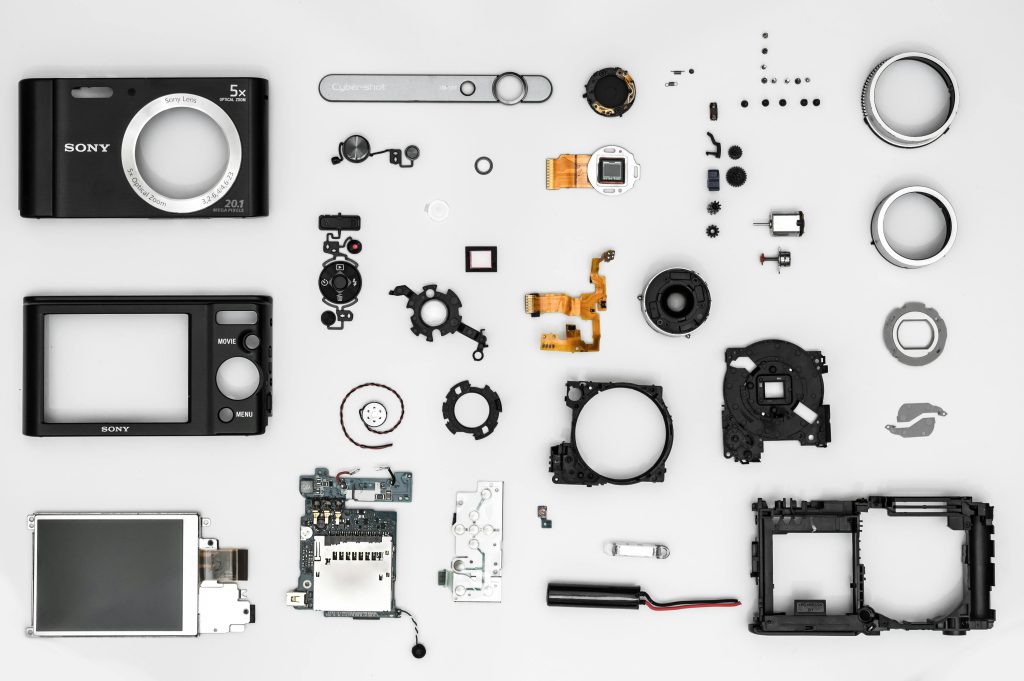

Guardando la seguente foto il concetto diventa abbastanza chiaro: tutti questi “pezzi” messi insieme compongono la fotocamera, quindi non sono che i suoi materiali diretti.

Esempi tipici di materiali diretti sono: le viti, le guarnizioni, i contenitori, le schede elettroniche, le resistenze, i microprocessori, i display, eccetera eccetera.

Questi materiali possono essere comprati a catalogo (tipicamente i componenti elettronici e la minuteria) o su disegno specifico (i componenti meccanici). Questa potrebbe essere un’altra suddivisione utile dei materiali di acquisto, che approfondiremo in un articolo dedicato. Infatti la gestione dei componenti a catalogo è molto diversa da quelli fatti su richiesta specifica, sia da un punto di vista gestionale che negoziale.

MATERIALI INDIRETTI

Tornando all’argomento in questione, un modo semplice per individuare i materiali indiretti è quello di procedere per esclusione: cioè sono quei materiali che non appartengono al gruppo dei diretti.

In un sito produttivo gli esempi classici sono: le macchine utensili, le attrezzature di movimentazione, i prodotti per la pulizia e la manutenzione delle apparecchiature, eccetera eccetera.

Foto di una classica area di produzione: queste macchine in vista sono materiali indiretti.

Quindi, se parliamo di una realtà produttiva: mentre i materiali diretti concorrono direttamente alla composizione del prodotto finale, i materiali indiretti sono allo stesso modo fondamentali per la produzione, ma concorrono, appunto, indirettamente.

C’è da aggiungere che in un’azienda manifatturiera, non esiste solo la fabbrica, ma ci sono anche gli uffici.

Tutto ciò che occorre per il funzionamento degli uffici fa anch’esso parte dei materiali indiretti. Banalmente le scrivanie, le sedie, le penne e i fogli, sono materiali indiretti.

Il fatto che essi siano slegati dalla fabbrica, potrebbe incidere sulla suddivisione dei ruoli dei buyer: un buyer un po’ più tecnico sarà più indicato ad acquistare una macchina utensile piuttosto che una scrivania

Altri tipici acquisti indiretti sono quelli dei software: i programmi su cui lavoriamo tutti i giorni, o i portali web, comportano l’acquisto di licenze e a volte di una programmazione ad hoc. Spesso per la valutazione tecnica dei fornitori e dei prodotti si sfrutta l’ufficio IT. Il buyer può sicuramente valutare i fornitori di informatica, ma trattandosi di conoscenze particolari per degli acquisti tutto sommato sporadici, non è sempre conveniente avere un buyer dedicato a questo lavoro.

CASI LIMITE

Ci sono alcune situazioni in cui risulta difficile capire la differenza tra materiali diretti e indiretti. Questo potrebbe essere un problema non solo da un punto di vista organizzativo, per capire esattamente chi deve fare cosa, ma potrebbe avere anche ritorsioni economiche. Per esempio potrebbe falsare il calcolo del valore finale di un prodotto.

Un esempio di questi casi limite è il packaging: la scatola, le protezioni, le varie pellicole ed etichette fanno effettivamente parte del prodotto da vendere, anche se in realtà non appartengono al prodotto finito, solo degli “accessori”.

Quindi, il packaging fa parte o no del prodotto finale? E chi lo sa.

Probabilmente se un’etichetta va sul prodotto, come su un bagnoschiuma, si può considerare come materiale diretto, se invece è una scatola che serve esclusivamente a trasportare un certo numero di prodotti finiti (come succede con i pallet), potrebbe trattarsi di materiale indiretto.

Non c’è una regola universale che possa definire tutti i materiali del mondo, molto dipende dal tipo di azienda, dal tipo di prodotto e anche dalla gestione strategica che si è deciso di intraprendere.

Ci saranno aziende che inseriranno i costi degli imballi nel prezzo della merce, altre che li inseriranno come costi accessori.

Per evitare di sbagliare e fare una distinzione chiara per tutti, basta prendere come riferimento la Distinta Base (o BOM, Bill Of Materials) dell’oggetto che si sta costruendo: se nella BOM è presente anche il packaging, allora lo considereremo come materiale diretto, altrimenti lo considereremo come materiale indiretto, cosiddetto: “consumabile”.

Naturalmente queste distinzioni accurate vanno fatte per le aziende manufatturiere. Se lavoriamo in un’azienda di servizi, o comunque in un’azienda in cui non è presente una fabbrica, gli acquisti saranno esclusivamente indiretti.